“建议不只是70岁以上的老人,最好面向全年龄段的人群。”——这句来自公众的呼声,精

全国人大代表戴茵近期公开呼吁,要求加强对电信运营商扣费乱象的监管。她特别指出,以“1元体验”为诱饵的弹窗广告,已成为诱导老年人误触、进而陷入“自动扣款”循环陷阱的常见手段。戴茵代表强调,监管部门必须对此类行为进行专项治理。

免费影视、动漫、音乐、游戏、小说资源长期稳定更新! 👉 点此立即查看 👈

更进一步,她提议应强化对“免密支付”与“自动续费”业务的风险管控。针对70岁以上高龄用户,可考虑采取功能限制措施。这一建议迅速引发广泛共鸣。

建议经报道后,舆论反响强烈。多数网友表示支持,并进一步呼吁将保护范围扩大至全年龄段,推动措施尽快落地。公众反馈揭示了“免密支付”、“自动续费”、“先用后付”等功能的普遍性风险——它们几乎无差别地影响着各类消费者。这些功能究竟暗藏哪些设计漏洞与消费陷阱?我们在此进行系统性拆解。

“免密支付”旨在提升交易效率,省略密码验证环节。作为移动支付的衍生功能,它确实优化了用户体验。

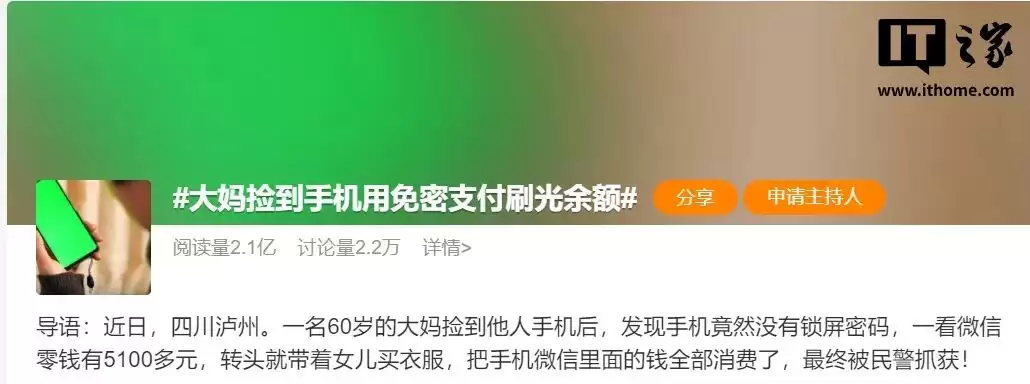

然而,其安全短板同样突出。流程简化大幅降低了盗刷门槛:一旦手机丢失或账户信息泄露,不法分子即可利用该功能实施小额多次盗刷。2023年12月的一起典型案例中,当事人利用拾得手机的免密支付功能,通过8次低于千元的小额扫码消费,绕过了所有支付验证,清空了原账户余额。

除安全风险外,其“开通易、关闭难”的设计也备受诟病。今年2月,央视曝光了某App关闭免密支付需历经9步复杂操作:从登录支付宝开始,依次进入“我的”-设置-“支付设置”-“自动续费/免密支付”,找到对应服务后,还需经历选择关闭、填写原因、最终确认等环节。

登录支付宝-点击下方“我的”界面-点击右上角设置图标-进入“支付设置”页面-点击“自动续费 / 免密支付”-找到目标 App-点击进入后选择“关闭服务”-填写关闭原因-点击“确认关闭”。

监管层面已释放明确信号。此前,中消协已提示消费者“非必要不开启免密支付”,中国支付清算协会亦发文要求加强该业务安全管理。这均指向一个共识:免密支付在带来便利的同时,也引入了不容忽视的资金安全与操作透明度问题。

“自动续费”是更为普遍的消费陷阱。其典型模式是与“首月低价”捆绑:用户为获取极低的首月会员费,往往在未充分知情的情况下,授权平台到期自动按原价扣费。

这种模式利用了消费者的行为惯性——在体验期结束后,很容易忘记取消自动续费授权。平台则依赖用户的“遗忘”实现持续扣费,将促销行为转化为稳定的“记忆税”收入。

自动续费的套路主要集中于两点:一是在开通界面进行诱导性设计,例如默认勾选、使用极小字体提示、或将关键条款置于冗长的用户协议中,降低用户的主动感知。二是扣费流程缺乏必要提醒,多数平台在扣费前不会发送显著通知,甚至采取提前1-3天扣费的策略,变相剥夺用户的取消权利。

2024年,央视对此评价尖锐:“进坑容易出坑难”。当平台盈利模式从提供优质服务转向依赖套路化设计时,行业规范已势在必行。

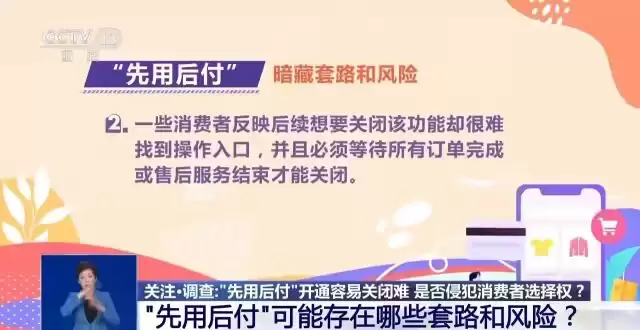

“先用后付”的风险则更为隐蔽。其首要问题同样是“开关不对称”:开通极易,关闭极难。用户常需在复杂设置中寻找关闭入口,且若存在未完结订单,平台通常会禁止关闭功能。更棘手的是,一旦开通,系统常将其设为默认支付方式,用户可能在后续购物中无意间再次启用,导致关闭流程循环受阻。

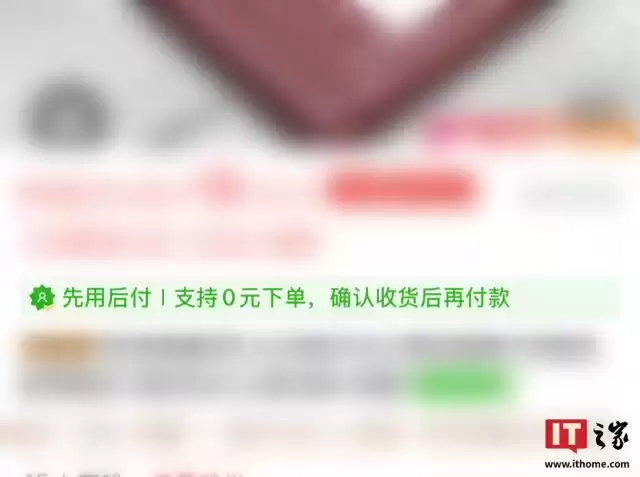

此外,该功能潜藏信用风险。“0元下单”可能刺激非理性消费,若用户未能按时还款,即构成信用违约。细究平台协议可知,违约后果不仅包括商品价款,还可能涉及违约金、律师费、诉讼费等维权成本。更重要的是,违约行为会直接影响平台信用评估,甚至对个人征信记录产生长远负面影响。

“先用后付”作为工具本无原罪,但其设计必须保障用户的充分知情权与自主选择权。平台有义务将风险提示前置,而非将其包装成一条埋藏信用地雷的“便捷”通道。

以上是对“免密支付”、“自动续费”及“先用后付”三大常见消费陷阱的深度剖析。这些设计往往具有隐蔽性,因此,对风险识别能力较弱的高龄用户实施功能限制,是一项必要且具前瞻性的保护措施。

正如公众所期许的,此类保护机制的价值在于其普适性。在精细化营销与默认勾选盛行的当下,任何年龄段的消费者都可能中招。推动这些支付功能向更透明、更公平、用户掌控力更强的方向演进,符合所有消费者的根本利益。

归根结底,这些功能的初衷本是提升体验、优化服务。如何确保其不被异化为收割用户的工具,既是对平台商业伦理的考验,也是对监管持续性与有效性的深度检验。

菜鸟下载发布此文仅为传递信息,不代表菜鸟下载认同其观点或证实其描述。