台积电:AI浪潮下的“卖铲人”,业绩新高后如何应对下半场挑战? 文|财华社 今年以来

文|财华社

免费影视、动漫、音乐、游戏、小说资源长期稳定更新! 👉 点此立即查看 👈

今年以来,台积电(TSM.US)的股价表现堪称惊艳,累计涨幅超过23%,稳稳跑赢了美股三大指数。2月份,其股价一度触及389美元的高位,目前仍坚挺在375美元附近。近两万亿美元的市值,让它稳坐美股第六大市值公司的宝座,仅次于英伟达、谷歌、苹果、微软和亚马逊,甚至领先于博通。这背后,仅仅是市场情绪的推动吗?显然不是。

强劲的二级市场表现,根植于其基本面与盈利能力的持续跃升。在全球这场白热化的AI算力竞赛中,台积电扮演着最确定无疑的“卖铲人”角色。它不仅享受着英伟达、谷歌等科技巨头对先进制程芯片的饕餮需求,更在产能利用率和定价权上,展现出了令人艳羡的护城河。

刚刚出炉的2026年第一季度财报,就像一份沉甸甸的“成绩单”,再次印证了它在全球半导体产业链中难以撼动的地位。具体来看,亮点颇多。

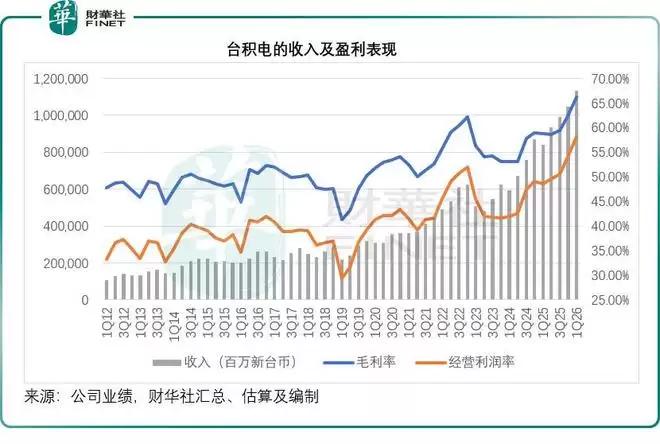

2026年第一季度,台积电营收同比增长35.13%,达到1.13万亿新台币,创下历史新高。驱动增长的核心引擎,无疑是先进制程的强劲需求。

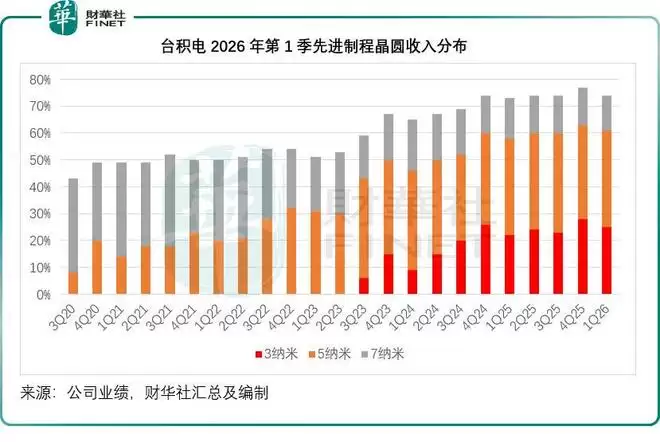

拆开制程结构看,3纳米技术贡献了晶圆收入的25%,而5纳米和7纳米制程的占比分别为36%和13%。整体而言,先进制程(7纳米及以下)占据了晶圆总收入的74%,虽然较上一季度的77%略有回落,但依然占据绝对主导。

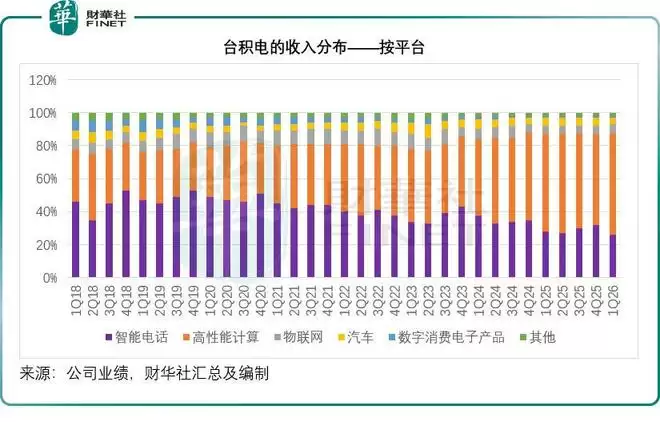

从应用平台来看,高性能计算和智能手机依然是两大支柱,分别贡献了第一季度收入的61%和26%。其中,高性能计算业务继续保持强劲增长势头,环比上升20%。数字消费电子产品的环比增长也达到17%,不过这或许是由于上一季度基数较低(环比下降22%)所致。

相比之下,汽车客户的贡献依然疲软,环比下降7%,智能手机业务也环比下滑11%(上一季度为增长11%)。从下图可以清晰看到,反映AI算力需求的高性能计算业务,在其收入版图中的占比正在持续扩大。

更值得关注的是盈利质量的提升。台积电第一季度的毛利率环比提升3.9个百分点,达到66.25%的历史新高。公司解释,这主要得益于成本改善、产能利用率提升以及汇兑收益。

经营杠杆的优化进一步放大了利润表现,经营利润率环比提升4.1个百分点,至58.10%。季度归母净利润达到5,724.80亿新台币,同比大幅增长58.33%,增速远超营收,这直观反映了利润率的显著改善。

对于即将到来的第二季度,管理层给出了乐观指引:预计收入介于390亿至402亿美元之间。这意味着环比增长约10%(按中位数计),同比增长高达32%。毛利率预计在65.5%至67.5%之间,经营利润率则在56.5%至58.5%之间。

值得注意的是,第二季度毛利率指引的中位数(66.5%)较第一季度实际水平还提高了30个基点。管理层指出,这主要因为整体产能利用率的提高以及持续的成本改善措施,预计能够抵消海外晶圆厂扩张初期带来的稀释影响。

然而,展望下半年,画风似乎出现了一些微妙变化。管理层在业绩会上分享了几个需要警惕的影响因素:

首先,其2纳米技术的初期产能爬坡将在今年下半年启动,这预计会对2026年全年毛利率带来2%-3%的负面影响。

其次,海外扩张的步伐不会停止。未来几年,海外晶圆厂的产能爬坡将持续对毛利率产生压力,早期影响约为2%-3%,后期可能扩大至3%-4%。

再者,地缘整治因素也不容忽视。中东局势可能推高特定化学品和气体的价格,进而影响盈利能力,尽管目前还无法量化这一影响。

当然,公司也并非没有应对之策。管理层表示,将继续优化跨节点产能配置以支持整体盈利,并预计N3制程的毛利率有望在2026年下半年超过公司平均水平。

为应对潜在的供应链风险,台积电计划拓展多源供应解决方案,以增强供应链的韧性和可持续性。在能源保障方面,公司也表示将与当地当局密切合作,确保稳定供应。

基于对5G、AI和高性能计算长期趋势的信心,管理层预计2026年全年资本开支将处于520亿至560亿美元区间的高端。作为对比,其2025年的资本开支为409亿美元,加码投资的决心可见一斑。

在业绩发布会上,首席执行官魏哲家表达了对AI大趋势的坚定信心,并指出半导体需求将是其基石。目前,台积电的N2节点已进入高产阶段,良率表现良好。新竹和高雄工厂的N2产能正在分阶段成功爬坡,并得到了智能手机和高性能计算强劲需求的支持。魏哲家预计,N2系列将成为公司又一个大规模且持久的节点。

在N3产能扩张方面,为满足AI应用的爆炸性需求,公司正通过加大资本开支来增加N3产能。具体措施包括在台南新建一座3纳米晶圆厂,预计2027年上半年量产。同时,亚利桑那州的第二座晶圆厂也将采用3纳米技术,工厂现已竣工,量产计划从2027年下半年开始。在日本,第二座晶圆厂也计划导入3纳米制程,预计2028年开始量产。

此外,公司还将继续把部分5纳米产能转化为3纳米产能,以提升生产效率,并在N7、N5和N3产能之间进行灵活配置。对于成熟制程,台积电则表示会继续为特殊技术建立高良率产能。

谈到更前沿的A14技术(台积电于2025年4月首次公开的1.4纳米级制程),魏哲家指出,A14是继N2之后的又一个完整节点跨越,在性能和功耗方面具备显著优势,能够满足高性能和高效能计算的根本需求。与N2相比,A14能在相同功耗下将速度提升10-15%,或在相同速度下降低25-30%的功耗,同时芯片密度还能提升20%。这项技术预计将在2028年实现量产。

综合来看,乘着全球AI算力需求爆发的东风,台积电凭借先进制程的技术壁垒、稳固的行业定价权以及高企的产能利用率,交出了一份远超市场预期的第一季度答卷。营收、利润、毛利率全线走高,进一步坐实了其全球晶圆制造龙头的地位,二级市场的价值自然也得到持续凸显。

短期而言,第二季度业绩的稳步增长具备较高确定性,先进制程的扩产与新技术的迭代,将持续为其打开成长天花板。

但把目光放远至下半年,情况则变得复杂一些。2纳米量产爬坡、海外工厂陆续投产、地缘整治带来的供应链波动等多重因素,都可能在一定程度上压制其整体盈利水平,成为发展道路上的核心挑战。

当下,台积电正持续加码高规格资本开支,稳步推进N3、N2乃至A14技术的落地,同时优化全球产能布局与供应链体系。这一系列动作,既是为了牢牢抓住AI带来的长期红利,也是在主动布局,以对冲各类潜在风险。

未来,这家芯片代工巨头的长期成长高度,将取决于几个关键变量:先进工艺的迭代节奏、全球化产能的落地进度,以及整个行业需求结构的变化。好戏,还在后头。

菜鸟下载发布此文仅为传递信息,不代表菜鸟下载认同其观点或证实其描述。