净利暴涨80%,谷歌靠AI猛吸金,Geimini用户破3.5亿人

摘要

谷歌2026财年Q1财报:云业务首破200亿美元,AI驱动增长引擎全速运转 北京时间4月30日凌晨,

谷歌2026财年Q1财报:云业务首破200亿美元,AI驱动增长引擎全速运转

北京时间4月30日凌晨,谷歌母公司Alphabet交出了一份远超市场预期的成绩单。这份财报最引人注目的,莫过于其云业务以惊人的速度崛起,以及AI投资正在全面转化为实实在在的商业回报。

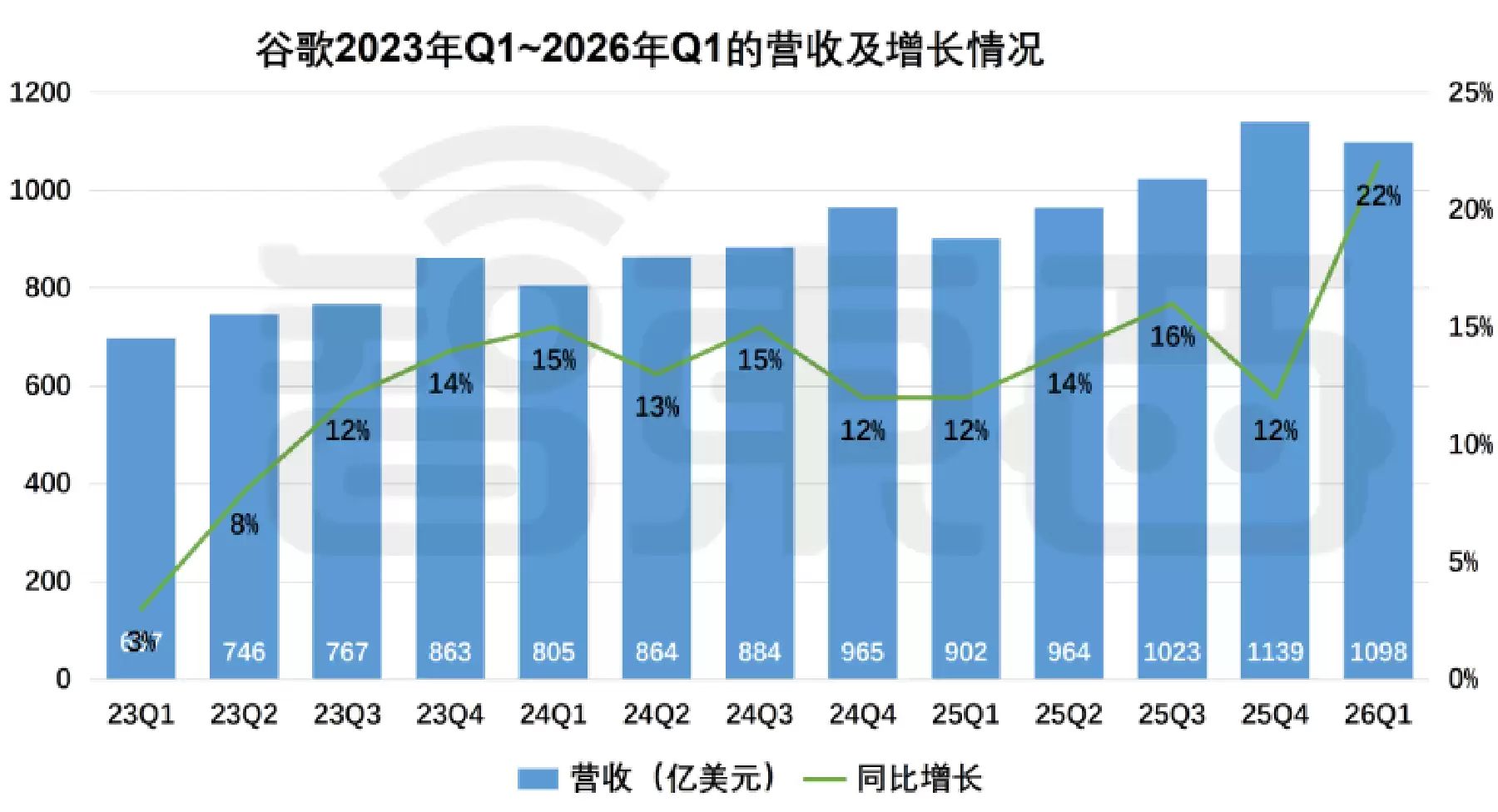

▲谷歌近3年营收及增长情况(制图)

先看整体数据:本季度,Alphabet总营收冲上1098.96亿美元(约合软妹币7506亿元),同比增长22%,这已经是连续第11个季度保持两位数增长。更亮眼的是净利润,归母净利润达到625.78亿美元(约合软妹币4274亿元),同比暴涨81%,盈利能力大幅提升。

真正的明星业务是谷歌云。其营收首次突破单季200亿美元大关,达到200.28亿美元(约合软妹币1368亿元),同比猛增63%。驱动这一增长的核心动力,已经清晰转向AI:企业AI解决方案、AI基础设施以及核心云服务共同发力。用CEO桑达尔·皮查伊的话说:“企业AI解决方案首次成为云业务增长的主要驱动力。”其中,基于生成式AI模型构建的产品收入,同比增速更是达到了惊人的近800%。

AI的赋能效应正在蔓延至整个生态。皮查伊在财报会议上透露了几个关键数据:消费级AI付费业务迎来了有史以来最强的一季,这主要由Gemini App拉动;全平台的付费订阅用户总数已攀升至3.5亿;Gemini企业版的付费月活用户环比增长40%;而Gemini系列模型被外部客户调用的速率,已经达到了超过160亿Token/分钟,一个季度就增长了60%。自动驾驶业务Waymo的周订单量也突破了50万次。这一切都印证了皮查伊的判断:“我们的AI投资与全栈布局正在点亮业务的方方面面。”

当然,高速增长也伴随着甜蜜的烦恼。首席财务官阿纳特·阿什肯纳齐直言不讳地指出,公司近期面临算力紧张的局面,“如果能够满足需求,谷歌云本季度的营收本可以更高。”这或许也解释了公司为何在业绩公布的同时,宣布将每股季度现金股息上调5%至0.22美元,意在向市场传递信心。

截至4月29日美股收盘,谷歌-C股价微跌0.05%,报收于347.31美元,总市值维持在4.21万亿美元的高位。

▲谷歌C美东时间4月29日收盘股价(图源:雪球)

一、谷歌云营收增长63%,运营利润率跃升至32.9%

拆解1098.96亿美元的总营收,可以看到清晰的业务图谱。作为基本盘的谷歌服务营收896.37亿美元(约合软妹币6122亿元),同比增长16%,表现稳健。而谷歌云则以200.28亿美元(约合软妹币1368亿元)的营收和63%的同比增速,成为最强劲的增长引擎。其他创新业务(Other Bets)营收为4.11亿美元,略有下滑。

▲谷歌2026年Q1各业务营收占比情况(制图)

在谷歌服务内部,搜索业务依然坚挺,营收603.99亿美元(约合软妹币4125亿元),同比增长19%。YouTube广告营收98.83亿美元(约合软妹币675亿元),增长11%。值得注意的是,谷歌订阅、平台和设备业务营收也增长了19%,达到123.84亿美元,显示出多元化收入来源的潜力。

云业务的爆发不仅是收入上的,其盈利能力的跃升更值得关注。本季度,谷歌云运营利润高达65.98亿美元(约合软妹币451亿元),几乎是去年同期的三倍。运营利润率从去年同期的17.8%大幅提升至32.9%,这意味着云业务不仅在快速扩张,其规模效应和商业健康度也达到了新的高度。

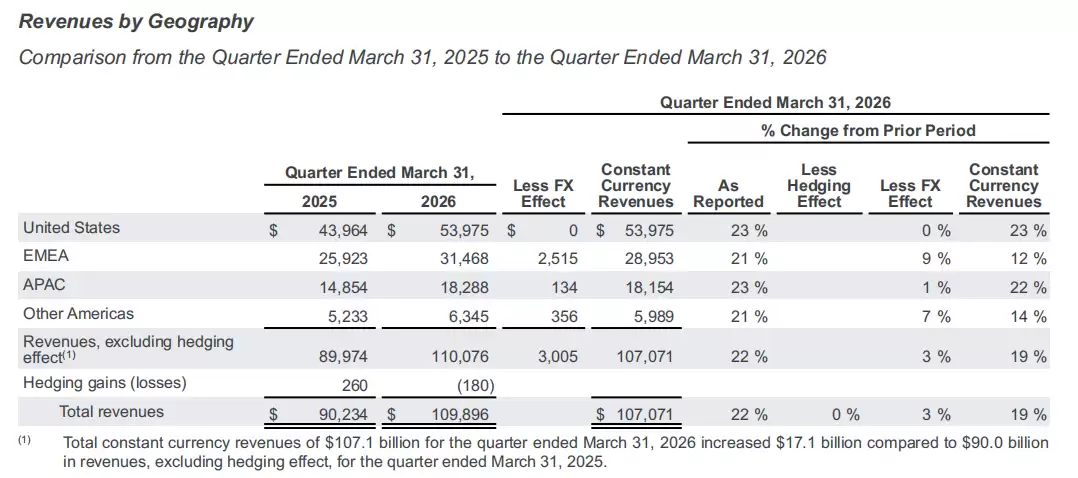

从地区来看,全球市场增长均衡。美国市场营收539.75亿美元,增长23%;欧洲、中东和非洲市场营收314.68亿美元,增长21%;亚太市场营收182.88亿美元,同样增长23%。

▲分地区营收情况(Alphabet财报)

创新业务方面,Waymo在本季度将运营城市扩展至纳什维尔,年内已新增6城,目前在美国11个主要城市提供服务,周订单量突破50万次,规模在不到一年内翻倍。Verily完成了外部融资,而GFiber宣布与Broadband合并,预计在第四季度交易完成后将从Alphabet的财务报表中剥离。

二、资本开支翻倍至2437亿元,加码AI基础设施

亮眼业绩的背后,是巨额的资本投入。为了支撑AI竞赛,Alphabet正在以前所未有的力度投资基础设施。皮查伊透露,谷歌最新发布的第8代TPU,其训练性能是上一代的3倍,推理性价比提升80%。更关键的战略举措是,谷歌将开始向金融机构、顶级AI实验室等“精选客户”直接交付TPU硬件,部署在客户自己的数据中心里。这意味着谷歌正将其芯片优势从云端延伸到更广阔的边缘市场。

财报数据印证了这种投入强度:本季度资本开支(物业和设备购置支出)达到356.74亿美元(约合软妹币2437亿元),同比翻了一倍还有余。

▲Alphabet合并现金流量表(图源:Alphabet财报)

首席财务官阿什肯纳齐进一步解释,这些开支绝大部分流向了AI基础设施,其中约60%用于服务器,40%用于数据中心和网络设备。基于此,公司已将2026年全年资本开支指引从1750-1850亿美元上调至1800-1900亿美元(约合软妹币1.23-1.30万亿元),并明确表示“2027年资本支出将较2026年大幅增长”。

如此庞大的开支需要资金支持。本季度,Alphabet发行了净额311亿美元(约合软妹币2124亿元)的高级无抵押债券。截至3月底,公司的长期债务已从去年底的465.47亿美元跃升至775.01亿美元(约合软妹币5293亿元),杠杆水平显著上升。

此外,本季度的并购活动支出高达336.21亿美元(约合软妹币2296亿元),与去年同期的3.40亿美元相比堪称天量。这直接体现在资产负债表上:商誉从333.80亿美元飙升至577.74亿美元,无形资产净额也从12.83亿美元跃升至94.44亿美元,显示出公司通过收购加速布局的意图。

尽管投入巨大,Alphabet的现金流依然健康。本季度经营活动产生现金净流入457.90亿美元(约合软妹币3127亿元),同比增长27%。扣除资本支出后,自由现金流为101.16亿美元(约合软妹币691亿元)。截至季度末,公司手握的现金、现金等价物及有价证券总计1268.40亿美元(约合软妹币8663亿元),弹药库依然充足。

成本方面,总成本费用同比增长18%至702.00亿美元。其中,研发支出增速(26%)超过了营收增速(22%),这持续反映了Alphabet在AI模型和人才上的加码决心。公司全球员工数增至194,668人,较去年同期增加了近9000人。

结语:广告基本盘稳健,持续加码AI基建

通观这份财报,两个趋势已经非常明确。首先,谷歌的广告基本盘依然稳固。AI技术非但没有碘伏其核心搜索业务,反而通过提升使用体验、优化广告相关性,进一步巩固了护城河。

其次,云业务已经毫无争议地成为Alphabet下一阶段的核心增长引擎。63%的营收增速、超过4600亿美元的订单积压、企业AI解决方案近800%的爆发式增长,以及运营利润率跃升至32.9%,这一系列数据表明,Alphabet正在全球AI基础设施的竞争中,抢占结构性的市场份额。

当然,这场竞赛的代价是高昂的。同比翻倍的资本开支、激增的债务以及大规模的并购支出,都清晰地勾勒出科技巨头在AI时代“军备竞赛”的激烈图景。算力、数据(Token)和未交付的订单(订单积压),正在成为衡量它们未来增长潜力的新标尺。谷歌的这份财报,正是这场宏大叙事中的一个生动注脚。

来源:互联网

本网站新闻资讯均来自公开渠道,力求准确但不保证绝对无误,内容观点仅代表作者本人,与本站无关。若涉及侵权,请联系我们处理。本站保留对声明的修改权,最终解释权归本站所有。