叮咚买菜们,拿什么撬动下沉市场?

摘要

下沉市场的消费潜力正被重新定义,从星巴克到叮咚买菜,巨头们纷纷加速布局三四线城市

下沉市场的消费潜力正被重新定义,从星巴克到叮咚买菜,巨头们纷纷加速布局三四线城市。即时零售在下沉市场的成功突围,不仅打破了前置仓模式的区域限制,更揭示了小城中产品质消费的真实需求。本文将深入解析生鲜新零售3.0时代的竞争逻辑,以及供应链能力如何重塑下沉市场的消费生态。

最近,星巴克CEO倪睿安在一次访谈中,罕见地透露了出售中国业务股权的深层考量。他直言不讳:「我们需要一个合作伙伴来帮助我们弄清楚如何将业务从一二线城市拓展到三四五线城市,那里蕴藏着巨大的机遇。」这番话,与其说是战略调整,不如说是一次坦诚的宣告——相比维持高高在上的姿态,这家咖啡巨头更在意如何快速切入并分享下沉市场的红利。

这并非孤立的判断。《经济学人》在2024年末就曾敏锐地指出,正在蓬勃发展的二三线城市,将代表中国的未来。

当然,想要抓住这片「未来」的,远不止星巴克。这两年,「县城贵妇」、「小城婆罗门」等标签频频刷屏,低线城市的消费潜力被一次次重估。从购物中心到高星酒店,从茶饮咖啡到新零售,从山姆会员店到萨洛蒙专柜,下沉市场已然成为不可忽视的消费新高地。

如今,即时零售也盯上了这块宝地。2026年1月17日,生鲜新零售平台叮咚买菜宣布开城江苏盐城。据知情人士透露,苏北其他小城的布局也已提上日程。与此同时,美团小象超市、盒马等玩家也在加速反赌。

曾几何时,业内普遍质疑:前置仓模式只属于一二线城市,下沉市场根本不需要半小时送达的即时零售。叮咚买菜们接连进军小城市的动作,或许正是对我们固有偏见的一次有力纠偏。

01 小城新势力,品质消费爆棚

低线城市的消费潜力,早已是有目共睹。自2016年以来,三到五线城市的消费增速曲线,就持续跑赢了一二线城市。关键点在于,这条上扬的曲线并非由少数「贵妇」或「婆罗门」撑起,而是一种更具普遍性的结构性增长。

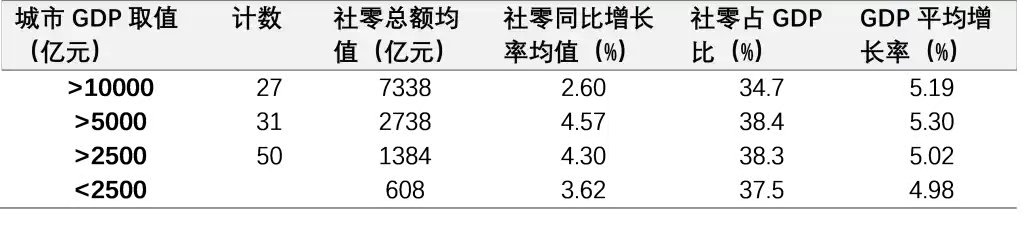

澎湃新闻此前梳理了171个非一线城市2024年的社会消费品零售总额,数据清晰地显示,三、四线城市的消费表现相当亮眼,非一线城市的人们似乎「更敢花钱」。例如,浙江绍兴的社零同比增长率达到6.7%,而四线城市云南玉溪更是高达8.8%。

▲ 2024年城市GDP和社会消费品零售数据 图源:澎湃研究所

不过,有消费潜力是一回事,如何精准拆解其需求又是另一回事。事实上,一个简单的「消费升级」标签,已难以准确概括下沉市场正在发生的复杂变化。同为从一线城市下沉的消费业态,茶饮咖啡与新零售的内在逻辑就大不相同——

瑞幸、星巴克、喜茶等门店的落地,更多反映的是当地的消费活力与年轻人密度。一杯单价一二十元的饮品,承载着小城居民对齐大城市生活方式的「潮流」渴望。因此,无论县城经济发达与否,茶饮品牌都能找到生存土壤,区别仅在于客流量带来的开店密度高低。

而山姆、盒马、叮咚买菜这类精品商超或自营即时零售,瞄准的则是当地的消费实力与真实的品质升级需求。无论是火爆的山姆代购,还是盒马、奥乐齐、叮咚买菜的加速下沉,其底层动力都在于填补低线城市品质消费供给与需求之间的巨大缺口。

▲ 叮咚买菜南京溧水站点

尤其在长三角、珠三角等区域,经济百强县、产业带冠军星罗棋布,部分「小城新势力」的消费实力甚至不输一线城市。这正是山姆、盒马、奥乐齐近两年在这些地区密集开店、激烈争夺中产及新世代家庭的核心原因。从公开报道看,这些商超在当地往往是开一家火一家。

▲ 社交媒体上经常刷到商超爆火的帖子

沿着品质消费这条逻辑线,再来审视生鲜即时零售。过往的偏见无非是:县城生活半径小,楼下菜市场、小超市就能满足三餐,何必需要半小时送达的线上买菜服务?况且前置仓履约成本高,难以盈利。这一推断基于固有消费习惯,却忽略了一个关键点——追求品质生活的人们,始终渴望「吃得更好」。

举个例子,当消费者在叮咚买菜下单一条鲜活鲈鱼时,他不必担心新鲜度或药残问题,还能选择是否让平台处理干净。下班到家,一条收拾妥当的鲜鱼,瞬间减轻了厨房劳作的负担,让品质生活变得具体可感。更不用说那些能吃出肉香的黑猪肉、豆味浓郁的柴火豆腐、小众应季水果、来自五湖四海的尝鲜菜,以及解放双手的快手菜和预制熟食。

▲ 图源:《晚酌的流派》剧照

由于小城市消费者在家烹饪的频率更高、点外卖相对较少,理论上他们对生鲜食品的需求可能比一线城市更旺盛。叮咚买菜在部分下沉区域的开仓数据,局部印证了这种需求的爆发力。例如,2025年12月17日开业的泰州祥泰站,日均订单量稳定在2000单左右,且全链路损耗率保持在1.5%左右的行业极低水平。更早开仓的上海崇明区北门路站,日订单量更是迅速突破3000单,由于需求过于旺盛,3个月后叮咚买菜不得不在该区域增设两个新站点。

不妨做个对比:在叮咚买菜的大本营上海,高峰期仓均日均单量约为1700单,全年平均则在1500单左右。小城及一线远郊新仓的表现,显然远超这个均值。不同于客单价10-25元的奶茶咖啡,叮咚买菜的平均客单价超过70元,而生鲜又是高频刚需品类。日均2000多单的背后,投射出的是一座小城里大众中产对品质生活的真实渴求。

此前有券商测算,日均1500单是前置仓实现盈利的临界点。以此反推,已经连续七个季度实现GAAP标准下盈利的叮咚买菜,在小城市场有望更快走向盈利。甚至,由于小城市场的房租和人力成本更具优势,盈利模型可能更加健康。

这或许能解释,为何叮咚买菜近期要全速推进小城新仓战略——近两年新开的200多个前置仓中,超过六成位于三四线城市及县级区域,覆盖了上海崇明,安徽宣城、滁州,浙江绍兴嵊州、宁波宁海等地。

02 下沉的消费缺口是如何补上的?

站在行业视角,如何填补小城市的品质消费缺口,是每个想分一杯羹的企业必须回答的考题。以生鲜需求为例,小城既有的商业生态——线下的菜市场、商超,线上的社区团购、综合电商——基本能满足日常三餐。但在新鲜度、品类丰富度、时效性、商品创新和食品安全这几个维度上,往往难以兼顾。

这背后,受制于供应链把控力、流通层级、冷链物流、需求洞察等多重因素。

于是,当县城中产和新生代家庭对着有机蔬菜、鲜活帝王蟹、西北沙葱望而兴叹时,叮咚买菜们的机会窗口便打开了。

只不过,能否稳稳接住这个机会,完全取决于自身的内功。

拆解叮咚买菜近两年的扩张节奏,可以发现一条清晰的主线:聚焦生鲜食品、聚焦品质人群,然后死磕「好商品」。在2025年7月的供应商生态峰会上,创始人兼CEO梁昌霖首次提出「一寸窄,一公里深」的策略,意在优势品类上深耕供应链,开发高品质、差异化的商品,以此构建核心竞争力。

梁昌霖对此的阐释是:「我们放弃了今天大家竞争的低价策略、低价商品,放弃去抢最大的用户,我们只做少数人的120分。」基于此,叮咚买菜发布了「4G」战略,即好用户、好商品、好服务、好心智。

▲ 叮咚买菜工作人员正在货架上查看菜品

「4G」的核心,终究要落到「好商品」上,因为商品力才是零售竞争的本质。这一点在叮咚买菜App的改版中体现得淋漓尽致:首页新增了寻味中国、有机汇、低GI、宝妈严选、配料干净、减脂、澳洲直达等「品质之爱」专区。与此同时,平台在2025年上半年淘汰了4216支商品,将「好商品」的SKU占比提升至40%。其中,「宝妈严选」商品的销售额在上半年大盘中占比达到7%,用户复购率接近8次,是平台平均复购率的2倍。

▲ 叮咚买菜App里的「宝妈严选」分区

在零售行业,「品质」绝非空洞的口号,它必须可见、可感知。如果没有扎实的供应链能力和对行业的深刻理解,很难建立起差异化的用户心智。以「真安心鱼」为例,平台数据洞察发现,消费者购买鱼类时,最担忧的正是新鲜度和安全性,这一因素断层领先于其他考量。而市场监管部门的抽检通报中,水产尤其是淡水鱼的药残超标问题也屡见不鲜。许多注重食品安全的消费者,尤其是幼儿父母,宁愿放弃活鱼的鲜美,转而花更高价格购买深海鱼。

2025年2月,叮咚买菜启动了吊水鱼项目,旨在水产这个「高风险品类」建立一套可验证的安全体系。所谓吊水鱼,是指淡水鱼在上架前,先进入循环净水的清水池暂养5到10天,全程禁喂、禁药。虽然吊水过程会导致鱼体减重3%到5%,但品质却得到显著提升:不仅最大化去除了药残和土腥味,鱼肉脂肪含量降低,蛋白质含量反而同步增加。

▲ 吊水鱼养殖基地

9个月后,叮咚买菜在业内率先推出「真安心鱼」体系及销售专区,要求专区内的水产在100天内的所有抽检结果必须保持「合格」。

《降噪NoNoise》曾对比过北京郊区商超、菜市场与叮咚买菜的吊水鲈鱼价格,发现各渠道基本持平。在品质显著提升的同时,还能保持不输于竞品的价格,这恰恰证明了叮咚买菜对供应链的强把控力正在显现。

据了解,在叮咚买菜新开仓的小城,活鱼活虾、自有品牌「黑钻世家」的黑猪系列、「有豆志」的豆腐等都是热销商品,而这些也正是其一线城市用户的心头好。

▲ 社交媒体上网友们投票的叮咚买菜必买榜单

由此可见,小城中产与上海、北京中产的消费偏好,差异其实并不大。过去的症结在于供给渠道的限制,压缩了小城中产品质升级的空间。一旦「戈壁菜」、「高原菜」、吴中鸡头米、甘肃沙葱等地方特色,以及金柑、啵啵脆蓝莓等网红水果能够随意挑选、半小时送达,这部分人群被压抑的消费活力便会迅速释放。事实上,不止叮咚买菜,山姆、盒马等精品商超在下沉市场的「降维打击」和流量虹吸,同样根植于强大的商品力。

只不过,未来各家的王牌品类和竞争优势会愈发分化。对于叮咚买菜而言,小城下沉是其区域深耕战略的重要延伸。这种「延伸」绝非简单的业务复制,而是经过江浙沪市场验证的、「窄而深」的供应链能力自然溢出的结果。

可以说,战略聚焦为叮咚买菜匹配小城的品质消费趋势打下了坚实基础,也让它有机会通过重新定义区域市场的生鲜即时零售服务标准,进一步巩固自身的差异化竞争力。

03 生鲜新零售来到3.0阶段

整体来看,这一轮生鲜即时零售的下沉,是由强劲需求驱动,并由扎实的供应链能力承接的。相比上一个行业阶段——大家为了规模而规模,沿用互联网烧钱思维粗放开城、运营,最终在亏损中收索战线,并草率得出「前置仓无法下沉」的结论,当前阶段的下沉扩张显得更有根基。

叮咚买菜通过小城新仓策略实现的稳步扩张,也让整个行业看到了一种新的可能性:依托供应链的精细打磨和深度运营,「好商品」在县城同样拥有广阔市场。

▲ 图源:品牌官网

经历了1.0阶段的低价换规模、2.0阶段的盈利为先,生鲜即时零售已然迈入3.0阶段:用好商品结合稳健下沉,来换取高质量的增长。考虑到低线城市数量更为庞大,即时零售业态的渗透仍在加速,整个生鲜零售行业的天花板有望被撑得更高。

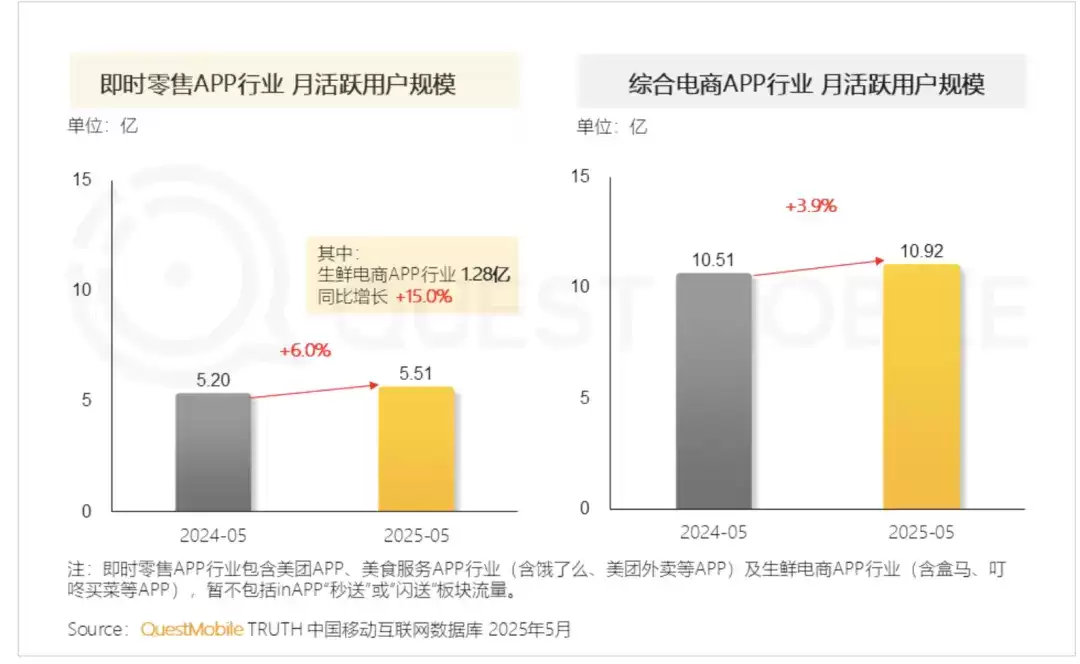

有数据显示,目前一线城市的即时零售渗透率约为50%,而下沉市场仅为10%左右。随着互联网巨头的「闪购」业务激烈争夺即时零售市场,生鲜作为其中的高频核心品类,自然也从中受益。QuestMobile 2025年5月的数据显示,生鲜电商APP行业的月活用户规模同比增长了15%,达到1.28亿。

▲ 图源:QuestMobile

下沉市场巨大的商业潜力和开发价值,也为以叮咚买菜为代表的自营前置仓模式开辟了新的想象空间。截至2025年底,在江浙地区100多个县级行政区域中,叮咚买菜已进入约25个。通过陆续布局绍兴、嵊州、宁波宁海、湖州德清、温州苍南、金华永康、南通如皋、宣城、滁州、泰州等三四线城市及县级区域,叮咚买菜仍在持续加强区域渗透的深度与广度。

在这个过程中,更多「小城新势力」的品质消费需求被看见、被点燃,他们的消费习惯与生活方式,也正在被悄然重塑。

属于即时零售的下沉时刻,正在全面到来。

来源:互联网

本网站新闻资讯均来自公开渠道,力求准确但不保证绝对无误,内容观点仅代表作者本人,与本站无关。若涉及侵权,请联系我们处理。本站保留对声明的修改权,最终解释权归本站所有。