巨头入局与新锐加码:电解质水市场格局面临重构 继无糖茶与养生水之后,电解质饮料已

继无糖茶与养生水之后,电解质饮料已迅速崛起为饮品行业的核心增长点。

免费影视、动漫、音乐、游戏、小说资源长期稳定更新! 👉 点此立即查看 👈

2026年开局,市场竞争态势陡然加剧。农夫山泉于3月初正式发布新品并启动全国铺货;蒙牛推出的乳钙电解质产品线上试销首月即突破10万瓶;好望水、轻上等新兴品牌也同步推出创新产品。一场围绕“水”的品类争夺战,正进入全新阶段。

这股风潮已从头部企业蔓延至整个产业链,成为行业级的战略共识。

近期落幕的成都糖酒会即是明证。展会期间,电解质饮料成为各大集团与上游工厂的核心展示品类。三只松鼠将全新750ml大规格产品置于展区中央;轻上携“一起燃”高调登场;经典品牌旭日升以电解质新品“喝水啦”宣告回归;甚至专注果肉果汁的葡口集团,也首次推出了电解质饮品“箐力”。

穿梭于展馆,超过半数的展台都在陈列电解质新品。任何驻足都会引来销售人员的主动接洽,探讨渠道合作的具体方案。

现场交流中,一个观点被反复验证:“东鹏特饮‘补水啦’与元气森林‘外星人’在2025年的市场表现远超预期,这个品类的天花板比我们想象得更高。”

事实上,当前市场的热度直接源于这两款标杆产品的强势增长。财报数据显示,东鹏特饮旗下“补水啦”2025年营收达32.74亿元,同比增长近119%,贡献了公司15.7%的营收,已成为确凿的第二增长曲线。元气森林的“外星人”则持续领跑,预估占据近半市场份额。

两者的成功,源于渠道布局与营销策略的精准协同。东鹏特饮依托其覆盖450多万个终端网点的深度分销体系,为“补水啦”提供了坚实的渠道基础。配合代言人签约、综艺冠名等大众化营销以及亲民定价,产品迅速在下沉市场打开局面。“外星人”则凭借元气森林的品牌资产,聚焦高线城市与运动场景,成功塑造年轻化形象。

这份成绩单的背后,标志着电解质饮料完成了关键的品类进化:从专业运动补给,转型为大众日常的健康饮水选择。消费者健康意识的升级与头部品牌持续的市场教育,共同推动了电解质水进入办公、家庭及通勤等多元消费场景。

然而,随着行业巨头悉数入场与新品牌密集涌入,2026年的电解质赛道竞争强度将空前提升。对于元气森林和东鹏特饮而言,守城压力倍增;对新入局者来说,突围挑战则更为严峻。

在高度同质化的竞争中,品牌的突围路径究竟在哪里?

产品与口味创新是建立差异化的首要尝试。除了常规的柠檬、西柚风味,部分品牌开始在配方上寻求突破。例如,椰号100%在电解质水中添加了20%以上的椰子水;好望水融入了人参、茯苓等传统草本原料;蒙牛新品强调天然乳矿物盐的添加;元气森林则探索了含气电解质水的新口感。

但必须客观承认,电解质饮料在产品层面的差异度有限,这几乎是整个软饮行业的共性难题——无论是在糖酒会的电解质水、养生水还是无糖茶展区,产品同质化现象都极为突出。

在快消领域,渠道始终是核心战场,直接决定产品能否触达消费者并完成最终销售。

有品牌负责人直言:“饮水是即时性需求,终端触点的密度与效率决定购买概率。线上渠道固然重要,但线下零售网络才是真正的胜负手。”因此,从传统零售店到现代商超、连锁便利店,均为品牌必争之地。此外,凭借其健康补水的定位,健身房、学校、网吧等特通渠道的动销表现也相当亮眼。

其次是产能与供应链实力,这是决定品牌长期竞争力的硬指标。对于电解质水这类季节性明显、爆发力强且同质化高的品类,产能规模直接影响供货稳定性、成本优势及渠道促销的灵活性。工厂的地理布局也关乎物流效率与市场响应速度。例如,农夫山泉的渠道网络覆盖超300万个终端,宝矿力水特天津新工厂的罐装速度可达每小时54000瓶,这些均是头部企业构建的深厚壁垒。

但这并非意味着中小品牌毫无机会。多位经销商的选品逻辑显示,他们并非“唯大牌论”。价格带的完整性、单箱利润空间同样是关键决策因素。有资深经销商透露:“与农夫山泉、东鹏这类巨头合作,利润空间透明且门槛较高。相反,部分新锐或区域品牌能提供更优的利润政策,这正是我们当前积极关注的方向。”

另一个值得关注的细节是:即便配方相似,微妙的入口口感差异会直接影响消费者的复购决策。业内人士指出,“产品的真实体验,从第一口就开始建立。”同时,部分新品牌凭借独特的运营基因——如好望水的内容社群运营、轻上在抖音的内容电商优势,或区域品牌的本地化资源——也能构建差异化的竞争护城河。

从市场数据看,电解质水无疑是高速增长的黄金赛道。2025年其市场规模已逼近200亿元,同比增速高达32.7%。第三方监测数据也显示,自2024年4月以来,电解质饮料销售额同比增速持续超过40%,显著高于功能饮料及运动饮料等大类。

然而,当趋势成为行业共识、品牌蜂拥而至时,一个根本性问题必须面对:电解质饮料是可持续的日常饮水替代方案,还是被市场阶段性高估了?

市场增长是真实存在的,但供给端的火爆也掺杂着行业的防御性布局。不少品牌的心态是:“无论是否作为战略核心,只要市场存在需求,就必须占位。”这既是对市场机会的主动测试,也是一种被动的渠道防御策略——确保产品线完整,以满足经销商对新品的要求。

加之如今成熟的代工体系,使得快速推出同质化产品变得异常简单。这也解释了为何糖酒会上,不仅电解质水,连同养生水、椰子汁等赛道,均呈现出“产品高度雷同”的景象。

由此可以预见,2026年虽然参与者众多,但只有少数战略清晰、资源雄厚的大品牌能够持续投入。许多中小品牌很可能面临残酷洗牌,或因内部战略调整被放弃,或因市场表现不佳被自然淘汰。

不妨回顾其他热门品类的演进路径。以无糖茶为例,其在经历高速增长后,2025年市场规模约200亿,但增速已明显放缓。这预示了任何细分品类在爆发式增长后,都可能快速触及增长瓶颈。消费者与渠道永远在寻找下一个爆品,电解质饮料很难跳出这一行业周期规律。

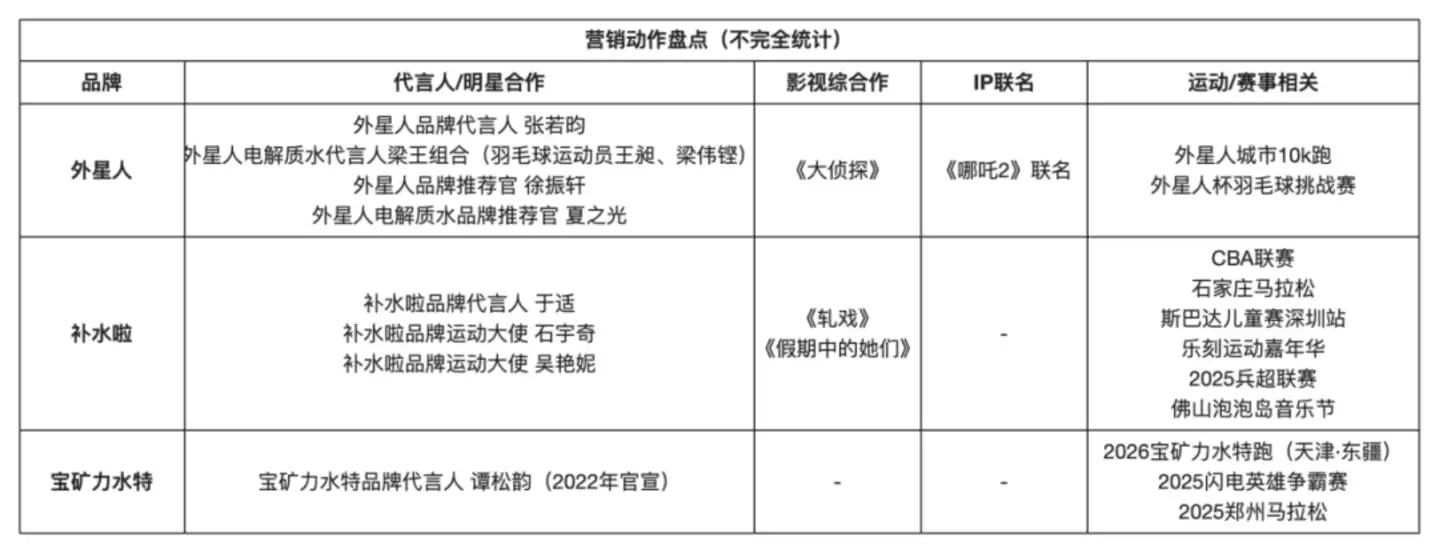

最后必须强调营销的杠杆价值。在渠道与产能这些硬实力之外,营销是品牌实现效率突破的关键工具。无论是签约代言人、综艺合作,还是影视植入与IP联名,核心目标都高度一致:撬动消费端注意力,并为渠道端注入信心。随着夏季销售旺季临近,电解质饮料在营销层面的投入与创意比拼,必将全面升级。

显然,各品牌方已在电解质赛道蓄势待发,一场关于耐力与速度的长期竞赛已然开始。农夫山泉能否凭借其渠道优势在下沉市场挑战东鹏特饮?元气森林的领先地位是否稳固?又会有哪些新锐品牌实现突围?市场将给出最终答案。

菜鸟下载发布此文仅为传递信息,不代表菜鸟下载认同其观点或证实其描述。