10月末A股光伏设备板块逆市走强,成市场结构性亮点 10月下旬,A股光伏设备板块走出独立

10月下旬,A股光伏设备板块走出独立行情,成为震荡市场中的领涨力量。Choice数据显示,10月29日至31日,板块指数累计上涨4.5%;11月3日,板块续涨2.3%。隆基绿能、阿特斯、晶澳科技等头部企业股价表现强势。纵观整个10月,在主要股指表现疲弱的背景下,光伏设备板块仍录得近3%的涨幅,韧性凸显。

免费影视、动漫、音乐、游戏、小说资源长期稳定更新! 👉 点此立即查看 👈

板块上涨的驱动力来自三方面:国内新能源政策的持续支持、市场对光伏储能协同发展前景的认可,以及光伏企业三季度财报显示的盈利修复趋势。这三重因素共同构成了本轮股价上涨的基本面支撑。

然而,产业链的实际情况却呈现出复杂图景。与光伏板块股价表现形成反差的是,四季度伊始,硅料、硅片、电池片及组件等主材价格显露疲态。回顾三季度,主材价格曾经历近三年最强劲反弹,硅料与硅片涨幅均超40%。但进入10月,市场风向转变:除硅料因成交清淡勉强微涨外,硅片与电池片价格已开始回调,组件价格则持续在历史低位区间徘徊。当四季度终端需求面临季节性压力时,主材价格的转向信号,为光伏行业短期前景增添了不确定性。

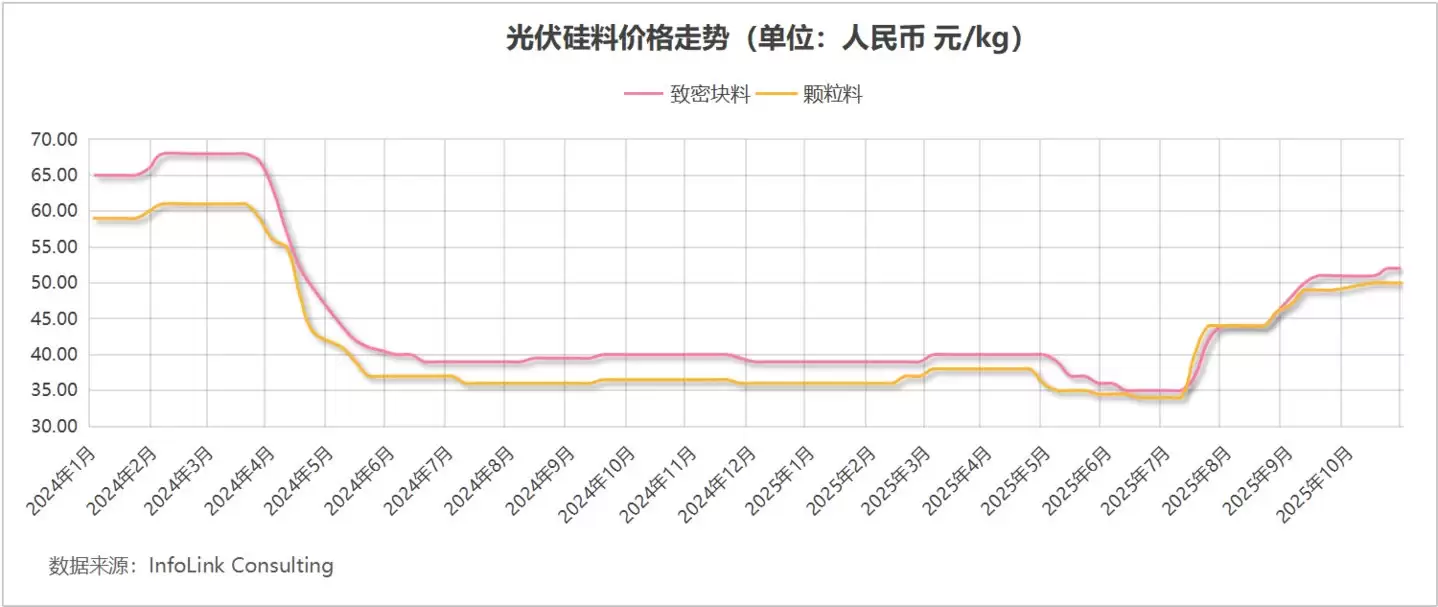

硅料环节呈现“有价无市”特征。InfoLink Consulting数据显示,截至10月底,主流致密料均价维持在52元/公斤,月度微涨1.96%,年内累计涨幅33.33%。需注意,此价格较年初水平仍低约20%,反映出2024年硅料价格深度回调的背景。

颗粒硅价格表现相对更强。10月底均价为50元/公斤,月度上涨2.04%,年内累计涨幅达38.89%,为产业链各环节最高。其价格较年初跌幅已收窄至15.25%,且较去年同期高出36.99%。

尽管两类硅料10月均价均象征性上涨1元/公斤,但与三季度月均大幅上涨、累计平均涨幅达44.9%的势头相比,动能已显著减弱。

核心问题在于供需双弱。中国有色金属工业协会硅业分会指出,10月硅料市场整体成交清淡。四季度光伏装机预期疲软,导致需求端采购意愿不足。供应端方面,10月产量虽有小幅增长,但多数企业可签售订单已近阶段上限,放量空间有限。市场呈现弱平衡格局,累库压力持续,订单规模环比下降。

市场关注的硅料产能整合方案,近期虽有“主管部门指导成立收储平台”等消息传出,但具体落地时间与形式仍不明朗。这项被视为缓解行业过度竞争的关键措施,其推进节奏仍是影响后市的重要变量。

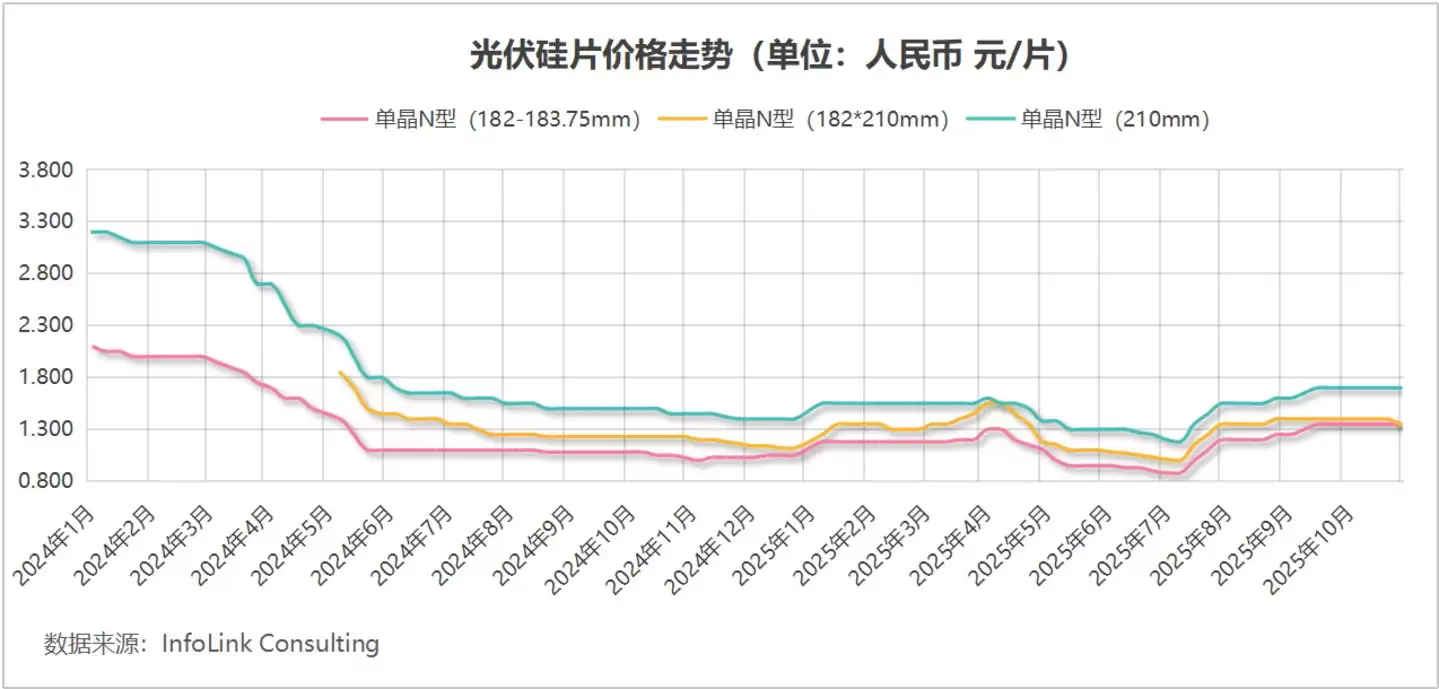

硅片环节降温迹象更为明确。InfoLink数据显示,N型182-183.75mm尺寸硅片10月价格持平于1.35元/片,年内涨幅28.57%,同比高出31.07%,但较年初仍低35.71%。

182*210mm尺寸N型硅片价格则出现回调,10月底均价降至1.35元/片,月度跌幅3.57%,年内累计涨幅收窄至20.54%,在主流硅片中涨幅最小。

N型210mm硅片价格10月持平于1.7元/片,年内累计上涨21.4%。

硅片价格松动反映了市场情绪的转变。三季度主流硅片产品平均涨幅达40%,且一度供需两旺。当前价格下行,直接源于终端需求预期走弱。硅业分会分析称,尽管硅片企业有挺价意愿,但下游电池、组件企业新增采购意愿明显趋弱,上下游陷入僵持博弈,部分硅片厂已开始小幅降价促销。

展望四季度,传统装机淡季叠加上半年“抢装潮”对需求的透支,市场预期普遍谨慎。机构预判硅片市场将持续供大于求。潜在支撑因素在于:部分企业可能从11月起主动降低开工率,若配合“反内卷”政策的实质性推进,或能为硅片价格提供一定底部支撑。

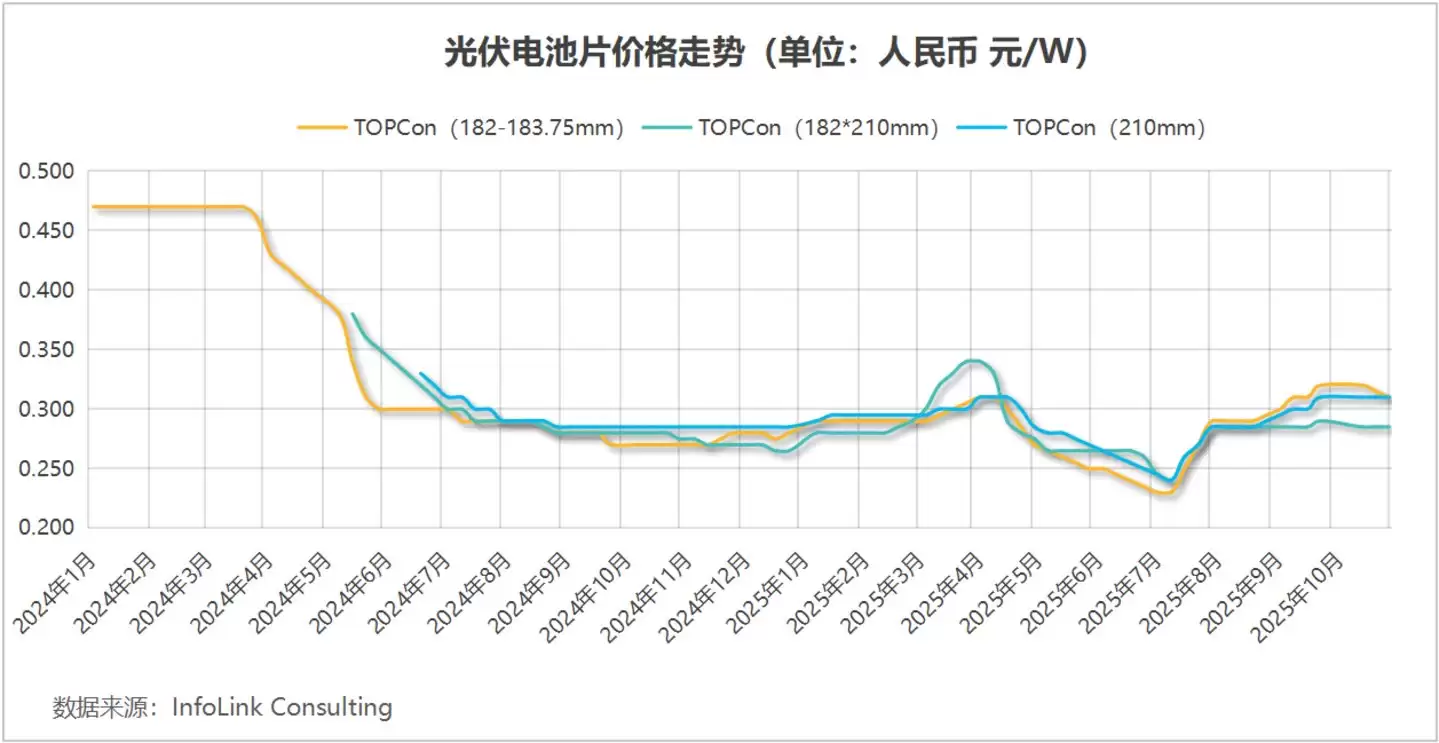

电池片价格走势与硅片类似,10月呈现回调压力。

InfoLink统计显示,主流N型182-183.75mm TOPCon电池片均价月度下跌3.13%,至0.31元/瓦,较年初高点仍低34.04%。

N型182*210mm TOPCon电池片均价同步下跌,10月底报0.285元/瓦,月度跌幅1.72%,年内涨幅大幅收窄至7.55%。

N型210mm TOPCon电池片价格则持平于0.31元/瓦。

回顾2024年,电池片价格波动剧烈:一季度上涨超12%,二季度回调约21%,三季度反弹超22%。进入四季度,市场对终端需求的担忧直接传导至电池环节。多家机构调研反馈,电池片环节供大于求态势明显,尤以210尺寸产品为甚,价格持续松动。InfoLink分析指出,10月电池片价格走弱,已为11月光伏行业整体需求衰退拉响预警。

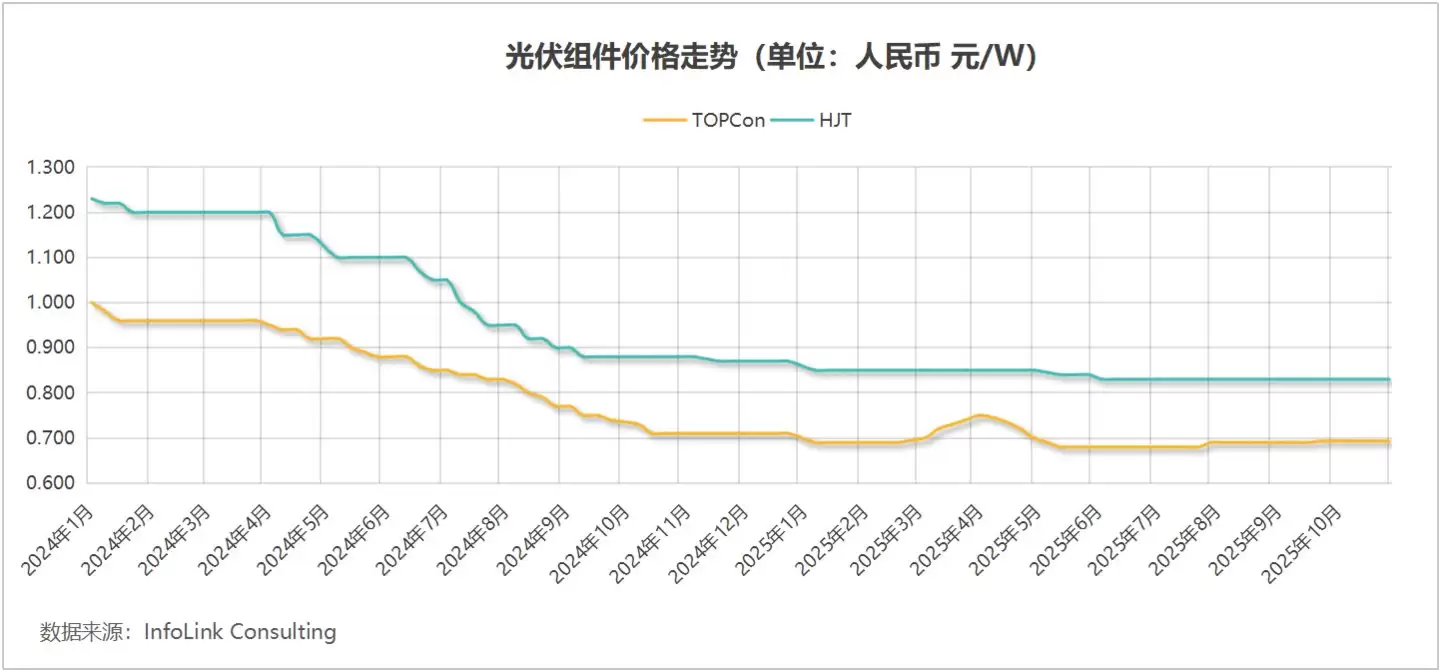

组件环节是行业困境的集中体现。在9月价格短暂企稳后,10月再次陷入停滞。

InfoLink数据显示,截至10月底,主流TOPCon组件价格为0.693元/瓦,HJT组件价格为0.83元/瓦,月度内均无变化。

占据市场主力的TOPCon组件,当前价格仅比今年5-7月创下的0.68元/瓦历史低点高出0.013元/瓦,年内累计下跌2.39%,较年初价格低30.7%。这一价格水平已接近中国光伏行业协会测算的一体化组件现金成本。这意味着多数组件厂商仍面临亏损压力。尽管光伏板块三季报整体盈利修复,但组件业务仍是许多企业的业绩拖累。

组件“涨不动、卖不出”的困境,折射出光伏行业四季度面临的双重挑战:短期需求趋弱与长期产能出清未完成。东证期货研报指出,反映四季度组件需求的4-9月招标量同比暴跌67%,年末供需压力显著。不过,市场也存在不同观点。伍德麦肯兹分析认为,在行业整合、供应端减产及中国可能取消13%增值税出口退税的预期下,预计四季度光伏组件价格将上涨约9%,且涨势可能延续至2026年。若此预测成立,国内主流TOPCon组件价格有望在年底回升至去年9月水平。但目前,此类乐观预期仍属市场少数观点。

值得注意的是,虽然光伏板块三季度整体实现7.58亿元净利润,扭转了此前连续五个季度单季亏损超40亿元的态势,但隐忧犹存。硅料、硅片企业业绩与价格高度绑定,若价格涨势暂停,其四季度业绩将承压。此外,业绩反复性也已显现:例如二季度刚扭亏的爱旭股份,三季度再度陷入亏损。

2024年收官在即,光伏产业链的价格博弈与企业业绩表现,将继续成为影响市场情绪的关键因素。

(本文首发于巴伦中文网,作者|胡珈萌,编辑|蔡鹏程)

更多对全球市场、跨国公司和中国经济的深度分析与独家洞察,欢迎访问 Barron's巴伦中文网

菜鸟下载发布此文仅为传递信息,不代表菜鸟下载认同其观点或证实其描述。