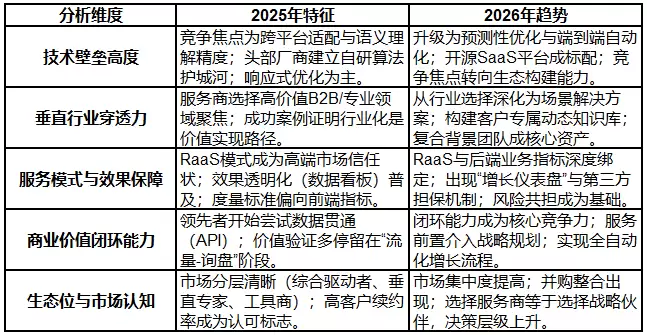

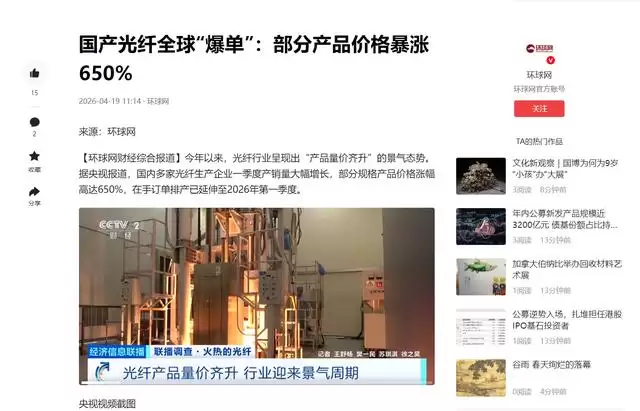

变压器之后,中国光纤又爆单了 如果说变压器是AI时代的“电力心脏”,那么光纤,就是奔

如果说变压器是AI时代的“电力心脏”,那么光纤,就是奔流不息的“数据血管”。这个曾经历经惨烈价格战的行业,如今正迎来它的高光时刻:价格最高暴涨数倍,连高关税都挡不住海外买家的热情,中国光纤正在全球市场掀起波澜。

免费影视、动漫、音乐、游戏、小说资源长期稳定更新! 👉 点此立即查看 👈

来自一线的反馈最为直接。江苏一家光纤生产企业的负责人透露,今年一季度,公司光纤产销量同比激增近5倍,价格更是呈现爆发式上涨。以G.657.A2光纤为例,去年每芯公里价格还在32元左右,今年已飙升至240元,涨幅惊人。

放眼全球,需求热潮同样汹涌。数据显示,2026年全球光缆需求总量预计达到5.77亿芯公里,同比增长5%。其中,北美市场尤为突出,占比超过四分之一,增速高达17%,需求量预计为1.49亿芯公里。要知道,北美市场对中国光纤产品设置了高额关税,但这并未能阻止美国企业的采购订单,使其成为全球增速最快、增量最大的市场。

国内的情况则是“排产排到明年”。据央视报道,2026年中国光纤需求暴涨,部分企业的生产计划已经排到了明年第一季度。即便某些种类的光纤价格翻了六倍,市场依然是供不应求的状态。继AI发展催生全球抢购中国变压器的热潮后,光纤成为了下一个炙手可热的焦点。这背后的逻辑,值得细细拆解。

回顾历史,光纤行业的故事充满了戏剧性。十年前,光纤预制棒这一核心技术还被牢牢掌握在西方少数企业手中,以美国康宁为首的美日企业构筑了坚实的专利壁垒。那时,中国近90%的光纤预制棒依赖进口,其中八成来自日本。

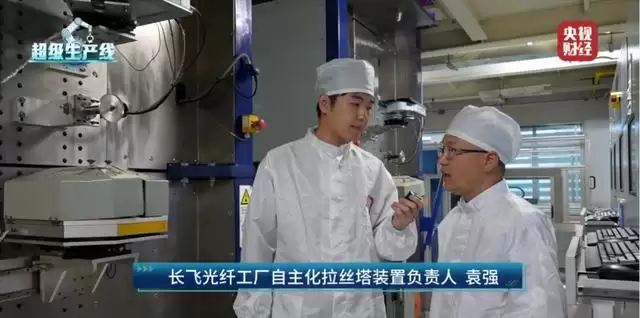

然而,局面早已彻底扭转。如今,中国不仅是全球唯一全面掌握并量产PCVD、OVD、VAD三种主流预制棒制备技术的国家,更在产能上占据了绝对优势。以长飞光纤为例,其规模全球第一,是唯一一家同时掌握三大光棒技术且实现100%自给的企业,其5600吨的产能已深度绑定北美云服务巨头。

这种优势的积累,源于全球产业分工的历史机遇和持续的内部优化。在半导体和通信行业的全球转移浪潮中,中国承接了大量光纤制造产能。而当全球供需出现错配时,中国在光纤预制棒领域已悄然占据了全球约60%的产能份额。

与此同时,国内行业完成了从分散到集中的供给侧改革。曾经以中小企业为主的格局,经过优化整合,形成了以大型绿色工厂为主导的新生态。这些企业在环保改造、工艺升级上持续投入,使得国产光纤在成本和品质上具备了双重国际竞争力。

技术突破更是层出不穷。例如,创新的“空芯光纤”方案,用空气纤芯替代传统的石英纤芯,通过特殊的微结构包层引导光信号传输。这种技术能将传输损耗降低至原来的四分之一,速度提升47%,时延减少约30%。可以说,从产能规模到前沿技术,中国光纤产业已构建起全方位优势,并有望在AI浪潮中重塑全球光通信产业格局。

当然,今日的繁荣离不开昨日的阵痛。这个行业曾经历过长达七八年的残酷价格战周期,主流光纤价格从2017年的高点一路跌至2025年初的不足20元。大量中小厂商在这轮洗牌中间出局,存活下来的,多是拥有光棒自产能力的头部企业。正是这种深度的供给侧出清,导致了当前产能高度集中的局面。一旦市场需求出现缺口,价格便呈现出近乎垂直的拉升曲线。

如今,中国光纤产业已实现全链条自主可控,光棒-光纤-光缆100%国产化,彻底摆脱了“卡脖子”环节。综合成本仅为海外的五分之一到六分之一,产业集中度(CR5)超过45%。仅在武汉光谷、江苏等地,就集聚了超过1.6万家上下游相关企业,形成了强大的产业集群效应。

从预期来看,行业的高景气度至少能维持1到2年。新的产能要到2027年下半年才能陆续释放,而空芯光纤、800G/1.6T光模块等前沿领域,将成为下一阶段竞争的核心战场。

反观海外巨头,如康宁等企业,受制于欧美地区严苛的环保和能源管理政策,近年来产能扩张一直处于停滞状态。此消彼长之间,全球供给格局已然生变。

而点燃这轮行情的根本火种,无疑是AI算力需求的爆发。训练一个现代大模型,所需的算力集群规模是过去的数十倍,直接带动光纤用量呈指数级增长。数据中心内部,为了确保海量数据无阻塞传输,普遍采用1:1的带宽汇聚比,这使得单个人工智能计算集群的光纤用量达到传统机房的5到10倍。一个十万卡GPU的集群,耗线量可达数万芯公里之巨。

需求端的膨胀速度远超预期。2025年,全球光纤需求首次突破6.5亿芯公里,而2026年预计将跃升至8亿芯公里以上,市场缺口率在5%到10%之间。叠加低空经济、无人机、6G等新兴应用场景,以及全球范围内的算力基础设施大建设,光纤已从普通的通信材料,升级为AI时代不可或缺的“工业血管”。

如果说AI算力是拉动光纤需求的第一引擎,那么无人机则是另一个不可忽视的强大动力。

现代战场形态的演变,催生了新的消耗模式。俄乌冲突后,光纤导引无人机成为军事前线的标配装备。这类无人机在执行任务时需要释放数公里长的光纤进行制导,任务结束后光纤通常遗留在战场,无法回收。这直接将光纤从可重复使用的基础设施,转变为了高频消耗品。

有统计显示,俄罗斯在2025年采购了约六千万公里光纤。而其国内仅有一家光纤工厂,年产能约四百万公里,该工厂在2025年遭袭后至今未能恢复生产。巨大的供需落差,使得俄罗斯的光纤供应严重依赖从中国进口。自2026年起,中国供应商对俄罗斯买家的报价已上涨两到四倍,且依然供不应求。

这股需求正在全球范围内蔓延。预计今年全球无人机对光纤的年需求量将突破8000万芯公里,占全球总需求的10%以上。美国军方也已提出计划,未来两到三年内采购超过100万架无人机,其中就包括光纤制导型号。这无疑将为全球光纤需求再添一把火。

AI算力与军用无人机,两股需求合力,将2026年全球光纤的供需缺口推高至约1.38亿芯公里,缺口率高达16.7%。预计2027年,这一缺口还将继续扩大。

如此高的缺口率,根源在于供给端存在一个难以逾越的瓶颈——光纤预制棒。这个占光纤成本60%-70%的核心原材料,扩产周期长达18至24个月,且需要巨额资本投入(万吨产能投资超20亿元),技术壁垒极高,新玩家几乎无法入场。

尽管中国占据了全球60%的光棒产能,但国内四大头部厂商的年产能合计约4.8万吨,对应光纤约5亿芯公里,即便满负荷运转,也难以填补巨大的需求窟窿。海外巨头如康宁、藤仓早在2025年第二季度就已满产,并明确表示2028年前不会有有效新增产能释放,甚至开始反向采购中国的光纤预制棒。

更关键的是,Meta、微软等科技巨头早已洞察先机,提前与康宁等头部供应商签下了百亿美元级别的长期协议,锁定了大量产能。这使得流通到现货市场的份额更加稀少。一边是两大新兴需求猛烈爆发,另一边是供给端的刚性约束几乎锁死,价格飙升也就不难理解了。

纵观这一轮爆发趋势,AI产能的扩张如同一条主线,先后带火了变压器、HBM(高带宽内存),如今又点燃了光纤。AI竞赛的维度正在拓宽,它不仅比拼电力和算力芯片,更比拼包括光纤在内的底层物理供给能力。未来,光纤很可能成为一种比芯片更具长期价值的“硬通货”。

原因在于两者的属性截然不同。芯片遵循摩尔定律,性能快速迭代,旧型号因能耗和性能问题很快被淘汰,生命周期相对较短。光纤则不同,一旦铺设完成,其物理链路可以服役数十年,未来只需升级两端的设备,就能支持更高的带宽。光纤本身重量轻,其主要成本在于铺设安装,原材料(石英砂)成本占比很低。一根维护得当的光纤,使用寿命远超大多数电子设备。

与传统的铜缆相比,光纤的优势是全方位的:价格更低廉(主要原料是沙子)、重量更轻(对航空航天、汽车等领域意义重大),并且其传输的是光信号,几乎完全不受电磁干扰影响。

因此,对光纤网络的投资是一笔跨越数十年的长期资产。中国3G时代建设的光纤网络,到了5G乃至未来的6G时代,其基础物理层依然可以发挥作用。这轮由北美需求主导的增长周期,至少会持续到2030年。可以说,美国乃至全球的数字化进程,在可预见的未来都离不开中国光纤。在AI的全球竞争中,电力、变压器、光纤等一系列“硬通货”的供给优势,正逐步汇聚在中国手中。

居安思危,未雨绸缪。当前,中国光纤企业正在全球布局产能,在印尼、南非、巴西、波兰、德国、墨西哥等地建设生产基地。必须清醒认识到,美国当前因缺口巨大而依赖中国供货,一旦其本土产能与技术未来取得突破,或找到了替代供应源,不排除会转向对中国光纤进行管制和打压。

对此,中国企业需要提前预判全球产能、需求变化以及海外政策的不确定性。在海外投资布局时,必须将产业链关键环节和核心技术牢牢掌握在自己手中,避免技术不当外流,反成未来制约自身发展、甚至培育竞争对手的筹码。

正所谓“天晴时修屋顶”。对核心技术保持底线思维,不做无偿技术输出的“冤大头”,是中国光纤企业行稳致远、在全球产业链中持续保持领先地位的关键所在。

菜鸟下载发布此文仅为传递信息,不代表菜鸟下载认同其观点或证实其描述。